中金:买方投顾试点有望带来哪些改变?

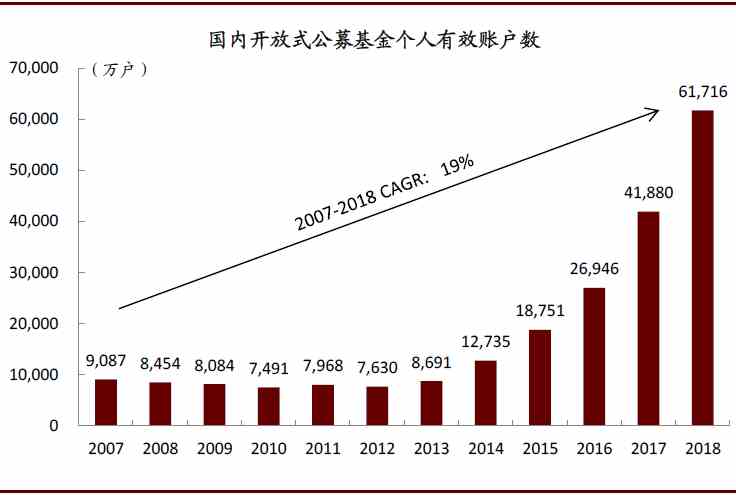

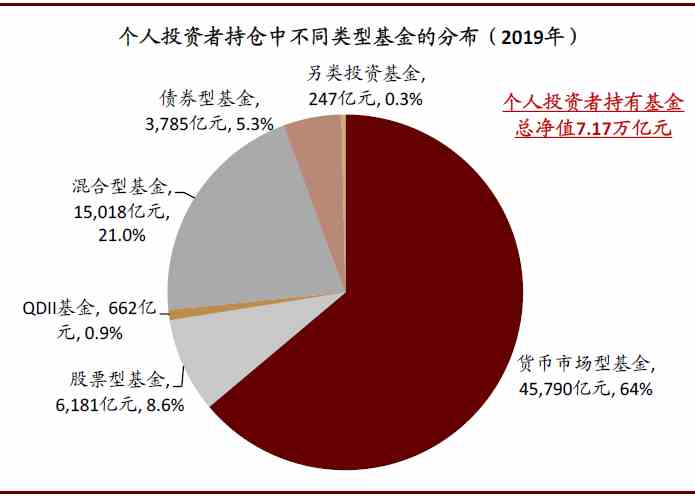

时间:2020-05-20 点击: 次 来源:不详 作者:佚名 - 小 + 大

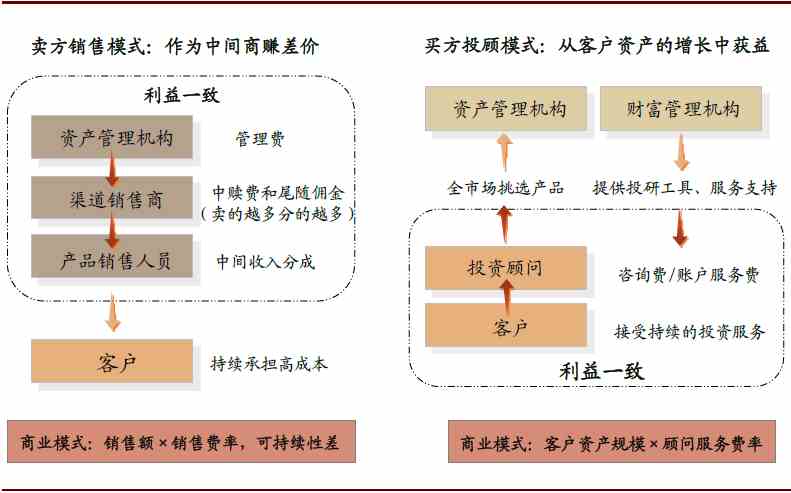

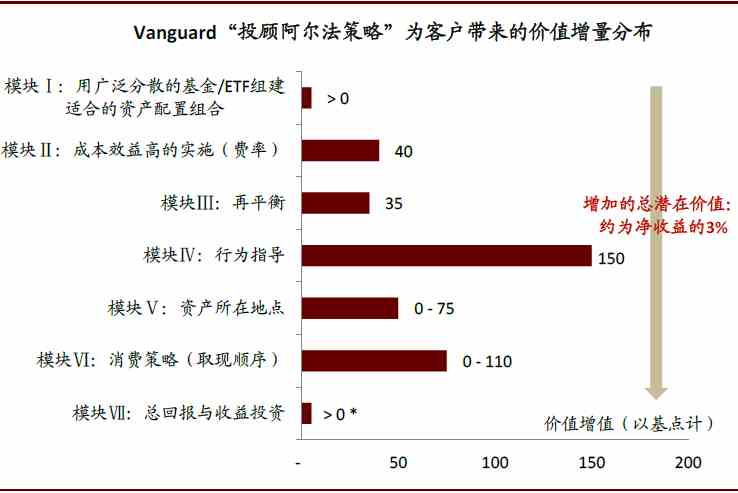

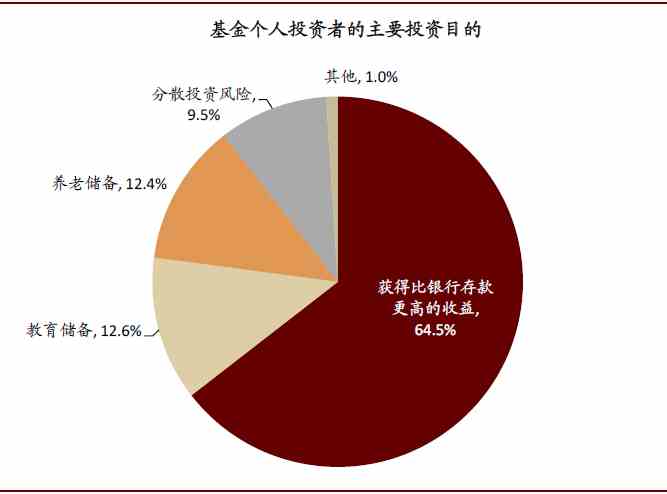

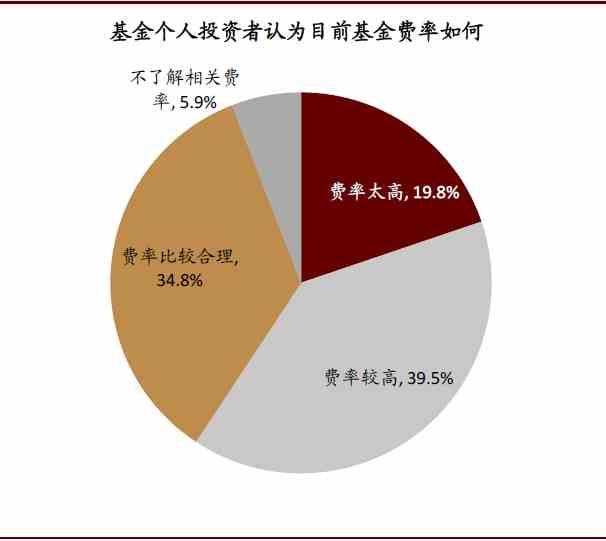

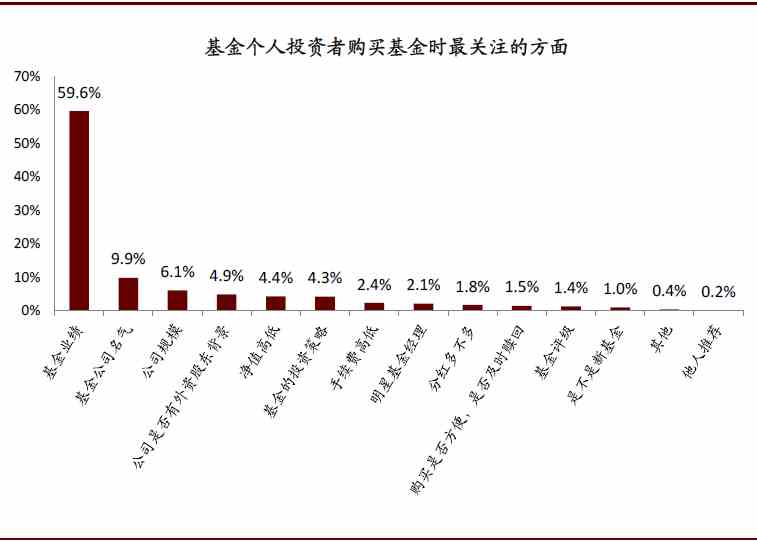

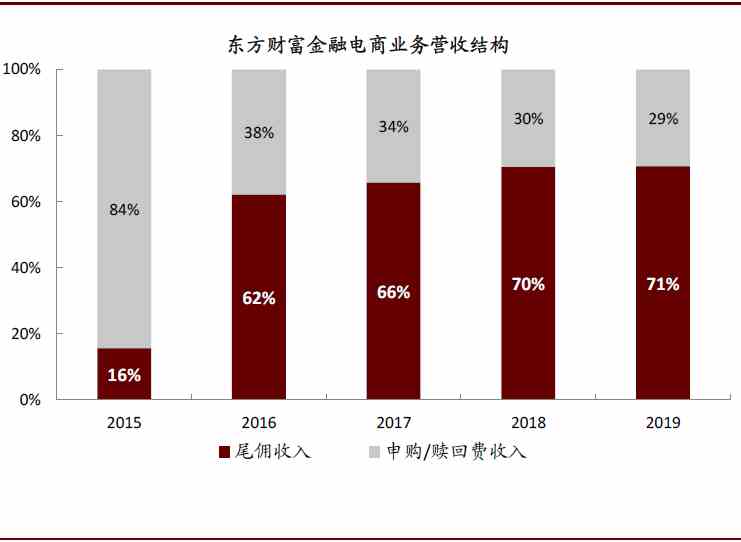

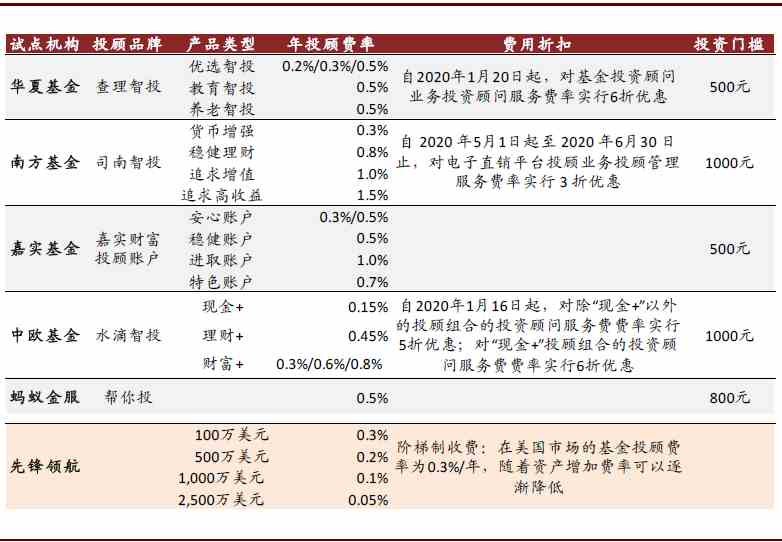

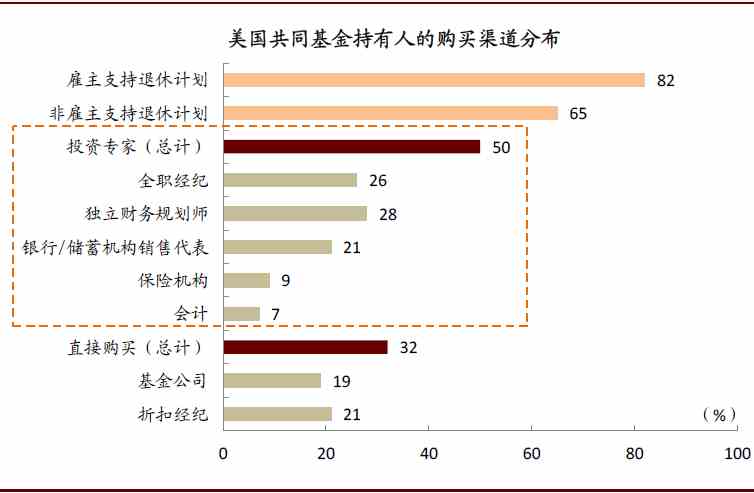

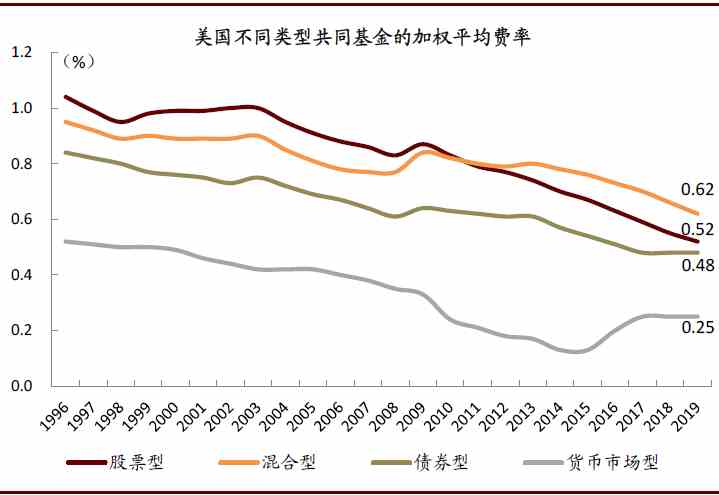

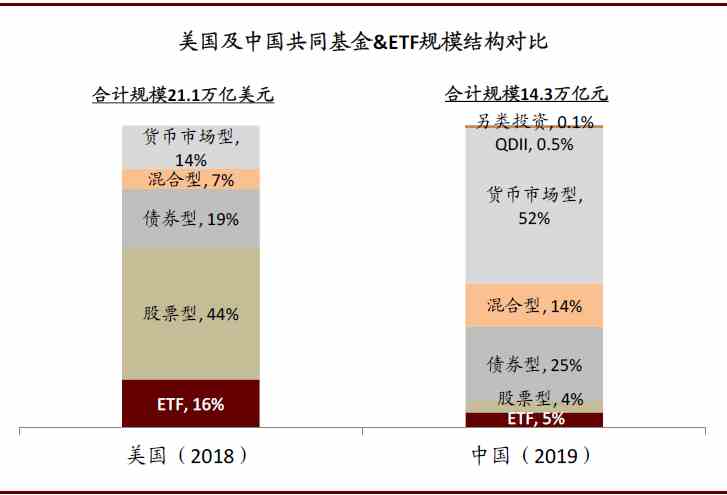

| 来源:中金点睛 公募基金投顾试点有望引导居民加大对基金产品的配置,为资本市场带来长期的资金供给的同时提升居民投资回报的“获得感”、形成良性循环。我们看好依靠精准的用户识别、优异的资产配置、贴心的投后陪伴,率先建立客户信任感的渠道;此外,规模领跑/费用低廉的被动管理人、风格鲜明/业绩稳定的主动管理人则成为受益的资管机构。 #1 增量改革下财富管理机构商业模式加速升级。 考虑到管理型投顾被用户接受仍需一定培育期,我们预计未来相当长的时间内将与传统产品销售模式并存―中国仅~6%的基民购买基金前接受专业投顾指导(vs.美国~50%的家庭)。伴随费率透明及用户觉醒,渠道基于申/赎额的flow-based收费占比或降低、AUM-based收费占比则将提升―19年美国共同基金no-load(无申/赎费用)类产品的销售额/保有量占比达到81%/72%。渠道与客户利益更加一致的基础上,客户资金的net inflow及资产增值能够带来渠道收入更加稳定/持续的增长―嘉信客户AUM/资管收入2009-2019年CAGR达到11%/6%。实际上,领先的互联网平台已通过大幅降低申购费率让利客户,带来保有量的快速增长和AUM-based收入占比的显著提升―东方财富尾佣的营收贡献由15年的16%提升到19年的71%。 图表: 买方投顾和卖方销售模式对比  资料来源:券业星球,中金公司研究部 图表: 买方投顾所创造的价值增量分布  资料来源:Vanguard,中金公司研究部;注:“总回报与收益投资”价值增值被认为显著,但对于每一名投资者较难量化 图表: 基民所承担的显性和隐性费用  资料来源:中金公司研究部 图表: 货币基金及互联网渠道发展带动了基民数量增加  资料来源:中国证券投资基金协会,中金公司研究部 图表: 当前个人投资者对基金的投资仍以货基为主  资料来源:万得资讯,中金公司研究部;注:开放式基金口径 #2 错位竞争下互联网平台及头部券商优势明显。 买方投顾的价值在于通过KYC让客户承担其所适应的风险、通过资产配置/基金选择/动态调整来增厚收益、通过投后陪伴引导长期持有来提升胜率。对于长尾客群,蚂蚁“帮你投”为代表的互联网平台流量优势明显(6亿+理财客户)、贯穿投前/投中/投后的运营能力突出(其客户平均持仓>7个月、但较美国平均4年仍有提升空间),并与投顾经验丰富、贡献全美智能投顾~20%市占的Vanguard合作加强资产配置能力。对于中高净值客户,投研及产品筛选能力突出、掌握稀缺投顾资源的头部券商具备相对优势,能够为不同层级客户提供个性化的安排,或需在IT及运营上补强。基金公司在零售客户触达方面、银行在资产配置能力方面往往存在短板。 图表: 获得比存款更高的收益和养老/教育储备是主要投资目的  资料来源:中国证券投资基金业协会《2018年度基金个人投资者投资情况调查问卷分析报告》,中金公司研究部 图表: 仅有6%的基民通过专业投顾辅导做出投资决策  资料来源:中国证券投资基金业协会《2018年度基金个人投资者投资情况调查问卷分析报告》,中金公司研究部 图表: 近6成的基民认为基金费率偏高  资料来源:中国证券投资基金业协会《2018年度基金个人投资者投资情况调查问卷分析报告》,中金公司研究部 图表: 基民购买基金时最关注的还是历史业绩  资料来源:中国证券投资基金业协会《2018年度基金个人投资者投资情况调查问卷分析报告》,中金公司研究部 #3 促进规模增长的同时亦将加剧资管行业竞争。 买方投顾引导下,居民投资久期拉长、行业规模持续扩张,基金管理人亦能够更专心于投资本身;伴随投资者权益保护加强和行业竞争加剧,基金产品的expense ratio(管理/托管/交易/审计费等运营费除以规模)或加速下行―19年我国股基平均1.3% vs.美国0.5%,未来需通过规模扩张“以量补价”;上游投顾的偏好亦影响到基金行业格局并促进产品创新―出于对费后收益和投向明确的考虑,流动性较弱/费率偏高的被动产品、业绩乏善/风格飘忽的主动管理人较难获得投顾青睐,推动行业强者恒强(尤其规模效应突出的指数基金);不同场景(如教育/养老)和目标(如全球配置/战胜通胀)的多元配置需求或带来QDII/大宗/另类等特色产品的发展。 图表: 天天基金为代表的平台亦在努力培育用户定投习惯  资料来源:天天基金App,中金公司研究部;注:数据截至2020/5/4 图表: 参照美国经验,基金费率长期面临下行压力  资料来源:ICI,中金公司研究部;注:仅包含基金运营相关费率,即包括管理费、托管费、销售服务费等、不包括申购/赎回费 图表: 互联网渠道已经降低对申赎费的依赖  资料来源:公司财报,中金公司研究部 图表: 对比Vanguard,我国投顾费率或有向下调整空间  资料来源:公司官网及App,中金公司研究部 图表: 美国通过非雇主支持退休计划参与基金投资的受访者中,约50%通过投资专家购买基金  资料来源:ICI,中金公司研究部;注:其中各类渠道未剔重;数据截至2019年底 图表: 美国No-load基金销售及保有量占比持续提升  资料来源:ICI,中金公司研究部;注:广义no-load基金定义为不含申/赎费、12b-1费用不超过0.25%的基金;图中第一张图为12b-1费用为0的no-load基金,第二、三张图为广义no-load基金 图表: 同等条件下,投顾倾向于帮助客户挑选低expense ratio的基金产品  资料来源:ICI,中金公司研究部;注:expense ratio=管理/托管/交易/审计费等运营费除以期间基金平均规模 图表: 相较之下,中国基金的expense ratio还有较大调整空间  资料来源:万得资讯,中金公司研究部;注:1)开放式基金口径;2)基于期初期末基金平均资产净值的加权平均费率 图表: 当前我国基金产品ETF及股基占比提升空间较大  资料来源:ICI,万得资讯,中金公司研究部;注:中国为开放式基金口径,ETF未剔除ETF联接基金 图表: 我国基金产品开始呈现出较高的头部集中效应  资料来源:万得资讯,中金公司研究部;注:1)开放式基金口径;2)采用基金合并口径计算;数据截至2019年底 风险 市场竞争超预期、金融监管进一步趋严。 文章来源 本文摘自:2020年5月7日已经发布的《买方投顾对财富管理和资产管理行业将带来怎样的改变?》 姚泽宇 SAC 执业证书编号:S0080518090001 SFC CE Ref:BIJ003 蒲 寒 SAC 执业证书编号:S0080517100003 SFC CE Ref:BNR210 耿帅军 SAC 执业证书编号:S0080516060002 SFC CE Ref:BMT390 王 浩 SAC 执业证书编号:S0080516090001 SFC CE Ref:BMQ376 王瑶平 SAC 执业证书编号:S0080517120002 SFC CE Ref:ALE841 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 责任编辑:常福强 |