����:ָ��Ͷ����һ��ʮ�� ��ԭ������ز�Ʒ��ģ��һ������

ʱ�䣺2020-05-20 ����� �� ��Դ������ ���ߣ����� - С + ��

| ָ��Ͷ�ʵ���һ��ʮ�� ������ ����ԭ�� ��̩�������Ŷ� ��Դ�� ��̩����֤ȯ�о�  ��������ǰ�dz����˽���ֵ��İͷ��ء�ʮ��ľ֡�����ָ�����������˴�����Ұ�� ����2005�꣬�ͷ������¶ľ֣��Ʊ���500ָ�������ʮ��ر����������������������еĶԳ����ֱ��2007�꣬���������ֲ�վ��һ���Գ����Prot��g��Ӧս�� �������������Ϊ�ҿ���Ӯ�����ԲŲ������ⳡ��ע����Prot��g���Ĵ�ʼ������˹��������ơ� ��������ʱ����500ָ���Ĺ�ֵ�ĸߣ��������̵��Ƿ����ܲ���̫������ڶԳ��������������� ����Ȼ��������ʼ��δ�����ǣ����ܾ�����08�����Σ��������500һ����ն��Ȼ������˹���ջ���������ⳡ�ľ֡� ��������˵�����ⳡ�ľ������Ӯ�Ҳ��ǰͷ��أ�����ETF��ָ��������Ϊ��������ָ��Ͷ�ʵĻƽ�ʱ���ɴ˿����� ������ʵ��ȷ��ˡ� ����2008�굽2018���ʮ��䣬�����ͽ�����������Ʊ��������г��ݶ�һ·������45%������ռ�ݰ�ڽ�ɽ�� �����������г��� ��������Ͷ�ʣ���ɫ+��ɫ��ռ�ȳ�������  ����������Դ��Kenechukwu Anadu�� et.al����̩����֤ȯ�о� �������۹��ڣ�ָ��Ͷ�ʵĸ�����ȻҲ�Ѿ����������ģ������������������ú�Զ�� ���������������г����ƵIJ����δ�����ڵ�ָ��Ͷ�ʽ�ȥ��η������ڣ���̩�������Ŷӷ������桶ָ����Ͷ�ʵ�δ��10�꡷�������Ϲؼ���������˷����ͽ�� ������Ƶ��Դ������FM��¼��by��̩��������ϯ����ʦ �°��� ����01 ����һ������Σ�� ������θı��˻����� ����2008�����Σ��֮��һ����Ϊ������������������ˡ���

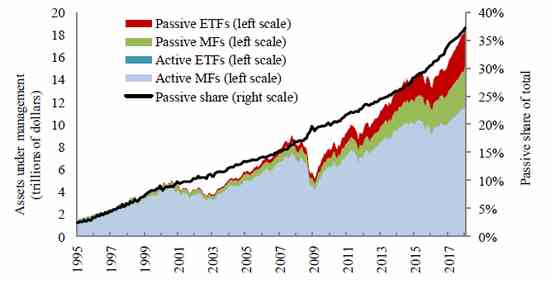

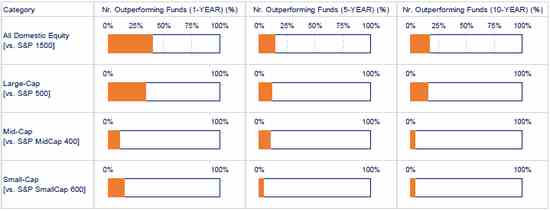

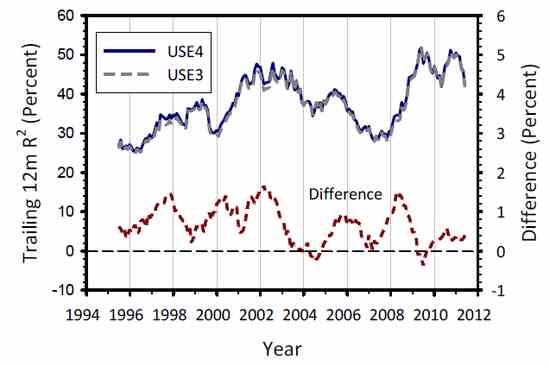

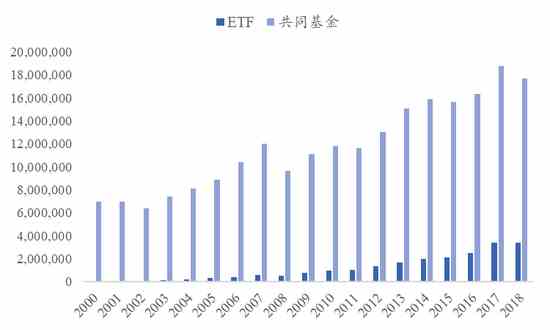

�������ݱ��յ���˹ָ����һ���о���ʾ��2008���Ժ��ܹ��ɹ���Խ�г���ָ��������������Ʊ�ͻ������ռ�������ͣ�ͨ����25%������10%���ڡ� ������ ��Խ��ָ���� ����������Ʊ�ͻ���ռ��  ����������Դ��S&P Dow Jones Indices����̩����֤ȯ�о���ע��ͳ�ƽ�ֹʱ��Ϊ2016��ĩ �������ٻ�������Ϊ���������ɴ���������ţ���������Ʊͬ������������Բ��컯�����¶Գ������ŵ���ʩչ�� ��������䱳��ԭ��������Ϊ������Ͷ���ܹ���Ӯ����Ͷ�ʵĺ������ڡ������������г��IJ��ϳ��죬�䶨��Ч�ʲ�������������Alpha�������Ի�á� ��������MSCIͳ�ƣ������г�������ģ�͵�R�������г��IJ��ϳ�����������ơ�������2008���R�������ٶȼӿ죬��Ӳ���˵��2008����������������ó���Alpha���ѶȼӾ硣 ������ �����г�������ģ��R��  ����������Դ��MSCI����̩����֤ȯ�о� �����ڴ˱����£�08����ʮ��䣬�����ʽ�ӶԳ���𡢹�ͬ�������뵽��ETFΪ�����ı���ָ���ͻ����С� ����2008��-2018�꣬����ETF�ʹܹ�ģ���껯���������ʴﵽ20%������ͳ�Ĺ�ͬ������ֻ��6%�� ������ ETF����ͬ���� �����ʲ�������ģ��������Ԫ��  ����������Դ��ICI����̩����֤ȯ�о� ��������ETF���ʽ������ģ����Ҳʮ�����ԡ�2008��ETF�ʽ�����ˮƽ�״γ������ڹ�ͬ���𣬲����Ժ�ʮ���г��ڳ��־�����״̬�� ������ETF�����ڹ�ͬ���� �����ʽ����루������Ԫ��  ����������Դ��ICI����̩����֤ȯ�о� ����2019�꣬���������ձ���Ԯ��Morningstar Direct�����ݳƣ�

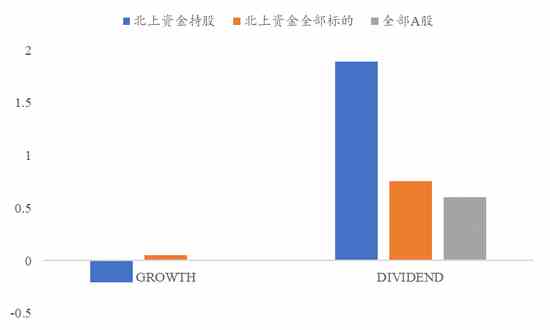

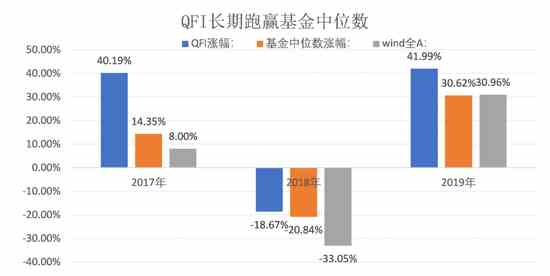

����02 ���������й� ��������Ͷ�ʵĴ��п�Ϊ �����������������Ͷ�ʵ��������죬�й��ı���Ͷ���������� ����2002��11�£��й���һָֻ�����𡪡�����180ָ����ǿ��֤ȯͶ�ʻ��������������ETF���ּ�����LOF�ȱ�����Ͷ�ʲ�Ʒ½�������� ����������������Ӱ���ٶȷɿ졣 ����2013�꣬������ֻ�ƽ�ETF����������2016��ƽ�۸����ʱ�������ƽ�ETF�ݶ�������3.19�ڷ�������24.09�ڷݣ���ģ������655%�� ������2016�껪���ƽ�ETF��ģ�������  ����������Դ����̩����֤ȯ�о���Wind ������2019��7�£������ſƴ�������У��ƴ���ETF����ͬ��������2020����������A�ɵĽṹ�������У��Ƽ�����ȶȳ������ƴ���ETF���ֳ��������ȣ��ձ�һ�������� ���������������ӿ��Կ�����ETF�ȱ���Ͷ�ʲ�Ʒ�Ѿ������ΪͶ����ץס�г��ȵ����Ҫ���ߡ� ����Ҳ����Ϊ�ˣ��������ҹ�����Ͷ�ʻ����ģ�ĸ��������ʴﵽ21%������2019�굥���ģ���������뷢չ�Ŀ쳵���� ������ ����Ͷ�ʻ����ģ����Ԫ��  ����������Դ��Wind����̩����֤ȯ�о���ע��ͳ�Ʋ�Ʒ��������ָ���ͻ���ͱ���ָ����ծȯ����ETF���ӳ��� ������������Ƚ�ȫ���г����й�����Ͷ����Ȼ��չѸ�٣����ʹ�����ģ�������з�չ�ռ䡣 ����Ŀǰ���й�����Ͷ�ʵĻ����ģռ��������Ʒ�ı�����10%����ȫ���20%������в�ࡣ ������ ȫ�����Ͷ�ʲ�Ʒ �����ʲ�������ģ��ռ�ȱ仯  ����������Դ��BCG����̩����֤ȯ�о� �����й�����Ͷ������ʩչȭ�ŵ�����Ҫԭ�����ڣ���Ƚ������г���A���г�Ŀǰ����Ч���Ե͡� �������仰˵�����������ͻ����ó���Alpha��Ը����ס� �����������ǵIJ��㣬��һ���ڣ�A�ɵĶ�����R����Ϊ0.3~0.35��������ɵ�0.45~0.5���нϴ��ࡣ ������ A�ɼ������г� ����������ģ��R��������252�����գ�  ����������Դ����̩����֤ȯ�о� �������⣬����������Ʊ�ͻ����ƫ�ɻ���ͻ����ڲ�ͬͶ�������ڳ�Խ�г�������300����֤500���ĸ��ʾ����������г��� ������ ������Ʊ�ͻ���� ����ƫ�ɻ���ͻ���Խ�г�����  ����������Դ��Wind����̩����֤ȯ�о���ע��ͳ�ƻ�����Ϊ20200420 ����03 �����й����� �������ڷ�����Щ�仯�� ����������֮��ŷ�ı���Ͷ�ʹ�ģҲ���ڿ����������µ�Ԥ�⣬��2025�꣬ŷ�ޱ����ʲ��ı�������2018���14.5%������25%���ҡ� ����˳�����µģ����ٻ�����ʼԤ�⣬�ڲ��õ�δ�����й��ı���Ͷ��ʱ��Ҳ���������� ������ʵ�ϣ���һ�������ڷ���������A�ɹ��ʻ����̼��ٵĴ��£�������Ʊ���۲���������С�� �������ڴ�ͳ��A��Ͷ���߶��ԣ�Ԥ�ڳɳ�����Ӱ���Ʊ��ֵ����Ҫ��ָ�꣬���������ɵȺ�������г������������ʲ��ǡ� ������һ�㣬�ӱ����ʽ�ֹ���Ͽ��Ը�����صõ���֤������Ϲ����ʽ𣬱����ʽ�ȫ����Ͷ�����ϸ�ƫ���ں����ɣ�������Ԥ�ڳɳ��ԵĹ�Ʊ�� ������ �����ʽ�ֹ���� �����ĺ������ӱ�¶���ߣ�20200331��  ����������Դ����̩����֤ȯ�о� ������ʵ�ϣ���2014��11�»���ͨ��ͨ���������ʶ���A�ɵĶ���Ȩ��������������2017���ʱ��г����ٿ���֮�����ʶ������������ߡ� ����һ��֤�����ǣ�2017������QFII�ֲ���ϵľ�ֵ���Ƿ���Զ����ļ������λ��ˮƽ�Լ�windȫAָ���� ������ QFII �ֲ���Ͼ�ֵ ����Զ��������λ��ˮƽ��windȫAָ��  ����������Դ����̩����֤ȯ�о���Wind ������QFII �ֲ�����Ƿ� ����������Ӯ������λ��ˮƽ��windȫAָ��  ����������Դ����̩����֤ȯ�о���Wind �����ٱ��磬��2015��½��ͨ��ͨ��ӯ�����������������ԣ�A���г���Ͷ�ʷ���Ѿ�����ת���ӯ����� ������2015���ӯ������������������  ����������Դ����̩����֤ȯ�о� ���������жϣ�δ��ʮ�꣬������Ʊ���۲������С�����������ʽ������������ɣ��ɴ˴���A���γ���ţ���顣����A�ɵ���ţ�����£�Beta���潫�����������Ӷ��γ�����ѭ�����ƶ��й�����Ͷ�ʽ�һ����չ�� ����04 ����ָ����Ͷ�� ��������һ��ʮ�� ������ʵ�ϣ����˱�����Ͷ��������֮�⣬ȫ�����Ͷ���ߵij��ߴ���ʽ�Ҳ���ڼ�������ָ����Ͷ�ʲ�Ʒ֮�С� ������Bridgewater�ijֱֲ���Ҫ�Ա�����ƷΪ����BlockRock��iShares Core Allocation��������ȫ��ETFΪ���ñ�ġ� ������ Bridgewaterǰ10��ֲ֣�20191231��  ����������Դ��Bridgewater����̩����֤ȯ�о� ������ iShares Core Allocation Funds�ֲ֣�20191231��  ����������Դ��BlackRock����̩����֤ȯ�о� �������ڹ��ڣ���ļ���������ڵ�FOF�����Ѿ��ڻ�������ETF�ȱ�����Ʒ�� ������ ����FOFǰ10��ֲ��� �����ı�����Ʒ�ſ���20191231��  ����������Դ��Wind����̩����֤ȯ�о� ����������Ʒ֮�����ܳ�Ϊ�ʲ����ò��Ե���ҪͶ�ʹ��ߣ���Ҫ�����¼���ԭ�� ������һ��������Ʒ�ĵײ��ʲ�����ḻ��������Ʊ��ծȯ����Ʒ�ȸ��ִ����ʲ���ΪͶ����ʵ�ֻ��ڶ��ִ����ʲ����ʲ����ò����ṩ�˿����ԡ� �����ڶ���������Ʒ����������������ҵ��������������Ͷ���߿���ͨ��������Ʒʵ�ֽ�Ϊ��ȷ�������ҵ��������ñ����� ����������������Ʒ���ڹ�ģ�ϴ��Լ�ETF��AP�ƶȵ�ԭ���нϸߵ������ԡ��Ա�����ƷΪ���ù������������Ͻ�ȴﵽ��ܷ��������������Ҫ�����ʹ�����Ӧ��������� ��������Ԥ�ƣ�δ�������ʲ����ò�����ز�Ʒ�Ĺ�ģ׳��һ������������Ʒ�Ļ����ģ�����Ͻ�FOF���������˴���ƽ�ָ��Ͷ�ʵķ�չ�� �����������ݽ�ѡ�Թ�̩����֤ȯ�Ѿ��������о����漰�������ϣ�����������ݣ�����������ʾ�ȣ�����������汨�档����Ա����ժ��������壬Ӧ�������汨������Ϊ�� �����°��֣�����ʦ��֤���ţ�S0880515040003 �������α༭���� �� ����ֵ��༭��³ �� ������ע ������֤ȯ�ڻ�Ͷ�����ʵ��Թ����취����2017��7��1������ʽʵʩ��ͨ���Ŷ��ĺŷ����ı�ͼ����Ϣ���������֤ȯ�ͻ��е�רҵͶ���ߣ�����Ա�ͼ����Ϣ�����κ���ʽ��ת������������ʱ�����÷������ƣ��������ǹ�̩����֤ȯ�ͻ��е�רҵͶ���ߣ�Ϊ��֤��������������Ͷ�ʷ��գ�����ȡ����ע�������ġ����ջ�ʹ�ñ����ĺ��е��κ���Ϣ�����Ƕ��ɴ˸�����ɵIJ����ʾ��ֿǸ�⣬�dz���л������������ϣ������κ����ʣ����밴��������ϵ��ʽ��������ϵ�� ������̩����֤ȯ���۽��ײ��� ��������������Ī�Ծ� 010-83939863 ����������������һ� 021-38676548 �������ϵ����������� 0755-23976062 �������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������α༭��ʯ���� SF183 |