贵州茅台“准备”创新高?林园“认定”估值合理,那么助涨“资金”又是谁?(附图)

时间:2020-04-17 点击: 次 来源:不详 作者:佚名 - 小 + 大

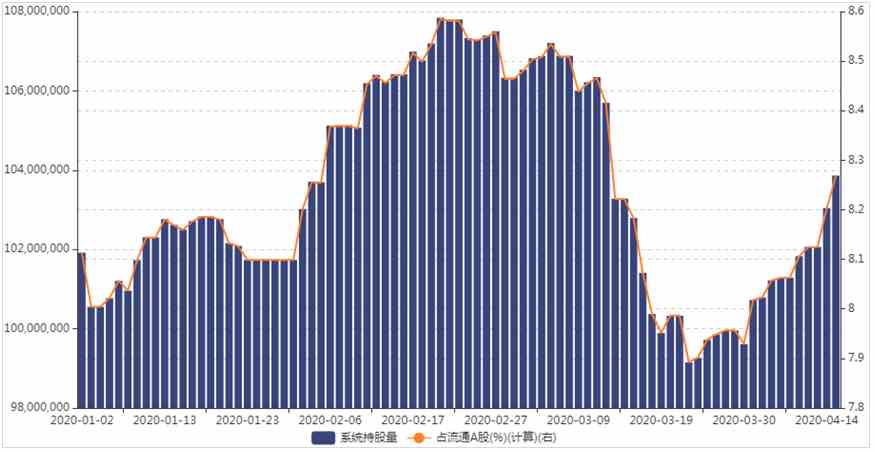

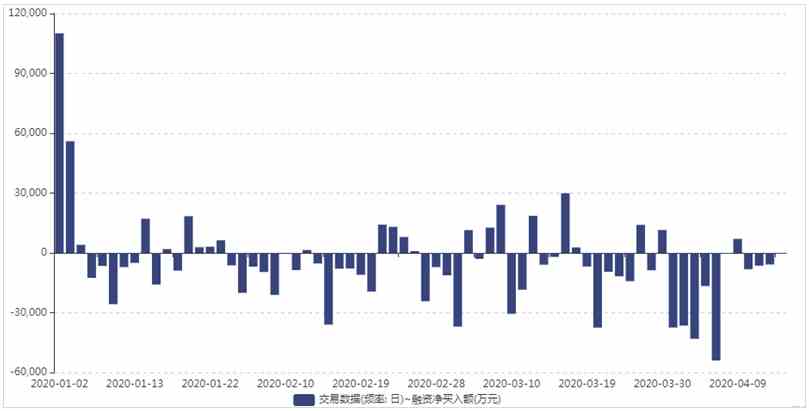

| 贵州茅台在4月15日盘中涨超1%破1200元大关、4月16日收盘价超过前一日。相比2019年11月19日历史高点1241元,茅台创新高似乎“只在喘息之间”。深圳林园投资董事长林园向《红周刊》记者表示,茅台创新高只是时间的问题,而且用不了太长时间。 实际上,自3月下旬以来,茅台市值由1.3万亿增加至1.49万亿,股价累计上涨约15%,跑赢大市超过10个百分点!那么哪路资金为茅台上涨做了助攻呢? 陆股通从卖出到反手大增持? 回补力道增强 据Wind数据显示,以3月24日为重要转折点,北上资金结束了自2月下旬以来对茅台的“卖卖卖”模式,开始反手增持。(见图1)据记者统计,2月下旬~3月23日期间,北上资金共减仓茅台475万股,卖出金额超过50亿。近期,包括A股及全球主要股指均出现止跌企稳,北上资金风险偏好出现回升,反手加大对茅台的增持,3月24日~4月15日期间陆股通累计买入茅台456万股,买入金额达到51.6亿元,反超之前50亿元的卖出金额。期间买入金额居于两市首位,占茅台区间成交金额的8.6%。 附图1? 年初至4月15日沪股通调仓茅台数据  数据来源:Wind 目前来看,陆股通持仓A股整体市值超过1.5万亿元。其中,持仓茅台市值最高为1235亿元,占比8.2%;持仓茅台股数为1.03亿股,约占总股本的8.2%,整体处在历史高位水平。整体上,外资对于茅台正处在一个加速回补的周期,这是有利于茅台股价继续上行的一个重要因素。 值得一提的是,作为白酒板块第二大市值的五粮液,也受到陆股通加大增持,自3月24日以来,共获得陆股通买入近20亿元,排位两市第三位(略低于海康威视)。外资对于两大白酒龙头增配,代表了其对于整体白酒板块的估值提升保持乐观预期,以及对于全球优质资产回补力道的需求增强。仍以茅台为例,茅台股价在3月上中旬共跌去10%,估值则由35倍下降到约30倍,相对估值优势下给陆股通增仓茅台、“捡便宜股”提供了良机。 茅台融资盘减持?? 原因是整体“偏好降低” 同为“万亿体量”的两市融资盘,与陆股通相反,近期正加速减持茅台。茅台最新融资余额为92.8亿元,低于中国平安、兴业银行、牧原股份、中信证券,位居两市第五位。 融资盘持仓在茅台股价处在2019年11月中旬历史新高位置(1241元)达到高峰,此后逐步减持,并在近期出现加速。进一步来看,据Wind数据显示,年初以来,融资盘净卖出茅台达28.87亿元,(略低于中国平安31.4亿元,)位居两市卖出第二高。自3月下旬市场企稳反弹以来,融资盘仍为持续卖出,且呈现加速,3月24~4月15日,融资盘净卖出茅台达21亿元,位居两市卖出第二高。(见附图2)茅台融资余额自年初以来降幅达24%,融资余额占流通市值比例由0.82%降至0.62%。 附图2? 年初至4月15日融资盘调仓茅台数据  数据来源:Wind 作为杠杆资金的“正规军”,融资盘整体风格相对激进。但近来随市场调整以及宽幅震荡,其风格也在进一步转向稳健,首先体现在整体融资余额的下降,目前两市融资余额1.03万亿,相较于3月初1.13万亿峰值下降1000亿元,降幅为8.8%。其次,表现在投资风格由激进转向防御,并加大了对于高价股的减持。 综上来看,融资盘近期减仓茅台似乎更多的是因为整体风险偏好下降所致。 券商和私募看多茅台?? 机构一致目标价1324元 从茅台业绩增速来看,茅台2016~2018年分别实现净利增速7.84%、61.97%与30.00%,据茅台1月2日发布的生产经营数据显示,2019年净利同比增长约15%。这显示出茅台业绩增速在放缓。但二级市场却愿意给茅台一定的溢价,股价还不断地创出新高。 林园向《红周刊》记者表示,“茅台的估值还算合理,而且市场上像这样的标的还是稀缺的。白酒未来行业的景气度还是很好的,因此茅台创新高只是时间的问题,而且用不了太长时间。” 香港博文基金董事长王文向《红周刊》表示,“茅台受益于全球流动性泛滥,作为一只有成长确定性的公司,市场给出了合理的估值,而且大概率会继续上涨。”他进一步指出,“茅台创出新高意义重大,暗示A股将战胜瘟疫重回正轨,随后会有其他龙头公司跟进。同时,茅台最近的走势也是对换帅的肯定和期待。”? 深圳榕树投资董事长翟敬勇也向《红周刊》记者表示,“在这样的弱势市场中,茅台股价持续上涨并接近新高,对投资人来说是好事。我认为茅台创新高一定是必然的,现在的大幅上涨,也给了我们很多信心。” 私募这么看,券商比之更积极。1月份以来,共有包括国泰君安、华泰证券、天风证券、中信建投、广发证券等在内的近30家券商发布了茅台投资评级报告。据国泰君安4月3日研报观点认为,茅台长期来看在量、价、产品结构、渠道结构四个方面均有业绩弹性,持续的成长性对应当前估值具有很高的安全边际。 据180天机构盈利一致预测显示,2020年与2021年,茅台预期实现净利润分别为480.03亿元与570.89亿元,增幅分别为16.28%与18.93%,对应实现EPS为38.21元与45.45元。另外,目前机构对于贵州茅台的一致目标价为1324.82元,初步测算来看,该目标价相较于最新(4月16日)收盘价1197.10元,将有超过10%“上涨空间”。■ (文章提及个股只做举例分析,不做买入推荐。) - 证券市场红周刊? 原创- 未经许可禁止转载、摘编、复制及镜像 如需转载请向本公众号申请并获得授权 【免费抽奖活动,红刊送你投资好书】 4月读书季,红周刊甄选投资好书回馈读者 《奥马哈之雾―我们是否误读了巴菲特》 99个误读,解读巴菲特投资体系的真相 分享好友参加活动,中奖几率更高哦~

|