投资周报:沪指下探回升 下周关注FOMC会议纪要及零售财报

时间:2021-05-17 点击: 次 来源:不详 作者:佚名 - 小 + 大

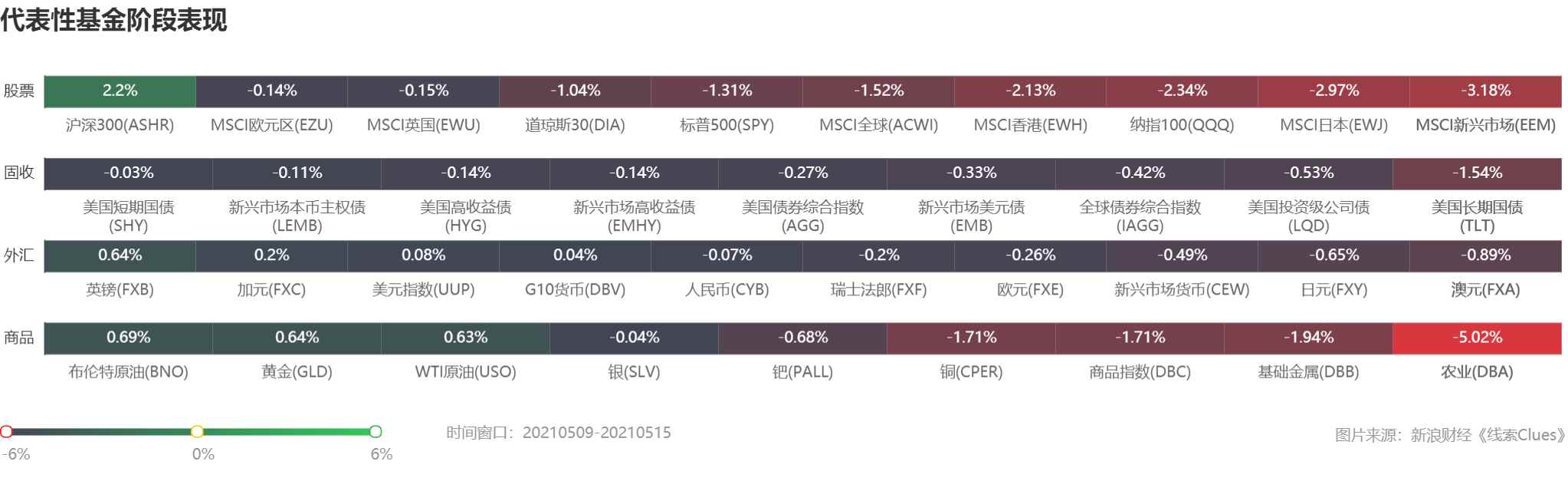

| 本周,美股创下2月下旬以来最大单周跌幅。标普500指数(.INX)收报4173.85,跌1.9%;道指(.DJI)报34,382.13,跌1.14%。纳指(.IXIC)报13,429.98,跌2.34%,连续3周下跌。 美国本周公布的经济数据显示,消费者物价指数(CPI)涨幅大于预期。4月美国CPI同比增加4.2%,预期3.6%;核心CPI增加3.0%,远超市场预期的2.3%。 美国商务部周五表示,4月零售销售较前月持平,预测为增加1%,前值为增加9.7%。 美国疾病控制与预防中心(CDC)周四宣布,接种疫苗的人不需要戴口罩。Fundstrat联合创始人Tom Lee在周五的一份报告中说,预计小型股和航空公司和酒店等在疫情中受创最严重的股票将从底部反弹。 全球股市(ACWI)涨跌不一。美元定价的富时新兴市场指数ETF(VWO)周跌3.18%。非美发达市场方面,MSCI欧元区ETF(EZU)跌0.14%。MSCI英国ETF(EWU)跌0.15%。MSCI日本ETF(EWJ)跌2.97%。

亚太股市方面,沪指(000001)本周收报3490.38,周涨2.09%,结束连续2周下跌。创业板指(399006)涨4.24%。 本周初,受大宗商品价格大幅波动影响,资源类品种在本周前两个交易日表现强势。随后医药、酿酒等大消费板块个股强势上涨,指数回升走高。周五,券商板块大涨7.36%, 近10只券商股涨停。A股成交额逼近9000亿,创出两个多月新高。 本周北向资金净流入27.12亿,连续5周保持净流入态势。不过,本周受外围市场的大幅波动的影响,北向资金进出波动变化较大,本周能够得以延续净流入态势主要受周五净流入超90亿的影响(周五净流入额创4月20日以来新高)。 此外,从本周北向资金净买入居前的个股来看,“吃酒喝药”再成主旋律。本周北向资金净买入金额前十的个股中,白酒及医药股合计占了6席。 本周,第七次人口普查结果公布。数据显示,60岁及以上人口为2.64亿人,占比18.70%,其中65岁及以上人口占比13.50%。 4月央行金融数据12日出炉,M2同比增8.1%,预期增9.1%,前值增9.4%;新增人民币贷款1.47万亿元,预期增1.575万亿元,前值增2.73万亿元;4 月社会融资规模增量为1.85万亿元,预期增加2.25万亿元,前值增加3.34万亿元。 恒生指数本周累计下跌2.04%,连续3周下跌。日经225指数(513000)周跌4.34%。 印度本周疫情形势依然严峻,点此查看实时疫情数据。点此查看亚洲股市行情。 4月CPI数据公布后,美国货币市场将美联储到2022年12月加息25bp的概率由88%提升到100%。但多位美联储官员称,预计通胀的任何上升都是短暂的,同时承诺在经济实现充分就业前都会保持低利率。 美国10年期国债收益率本周收报1.63%,较前一周上涨3BP(0.03个百分点);隐含市场对短期利率预期的2年期美债收益率收报0.16%。 国际油价连续第3周上涨。美国NYMEX WTI原油期货(CL)主力合约周五收报65.52美元/桶,周涨1.08%。国际基准ICE Brent原油期货(OIL)主力合约收报68.84美元/桶,涨0.93%。 石油输出国组织(OPEC)周二维持其2021年全球石油需求将强劲复苏的预测,因为中国和美国的增长抵消了印度新冠危机的影响,这一前景支持了该组织逐步缓解减产限制的计划。这令油价获得支撑。 国际能源署(IEA)周三表示,全球新冠疫苗接种日有进展,意味着全球经济将复苏,石油需求增长将快过大型产油国扩产脚步,OPEC+的石油产量较其需求存在15万桶/日的供给缺口,预计到年底缺口将扩大到250万桶/日。 OANDA的资深市场分析师Edward Moya在报告中写道:“油价的走势看起来是向上,但在印度疫情好转之前,原油可能难以突破3月初创下的高点。” 油服公司贝克休斯(BHGE)周五发布的数据显示,本周美国国内的活跃原油钻探平台数量增加了8座,总数达352座。 COMEX期金(GC)周五报1844.31美元/盎司,本周累计涨0.68%,连续2周上涨。 黄金ETF持仓量本周连续五日走高,创下1月初以来最长增长期。德国商业银行分析师Carsten Fritsch表示,“超宽松的货币政策遏制了债券收益率上行,资金流入黄金ETF不足为奇,这肯定利于金价进一步上涨”。 外汇市场方面,美元指数(DXY)收报90.3美元,周涨0.08%。 凯投宏观(Capital Economics)高级经济学家Jonas Goltermann写道,疲弱的经济数据以及通胀攀升的证据,意味着美元大涨并非易事。 同时,他表示“货币政策正常化前景仍是关键。下周三将公布的4月美联储联邦公开市场委员会(FOMC)会议记录可能为决策者在这方面的意图提供一些进一步线索。”

??下周将公布的重要数据、事项及提示有:周一,4月中国规模以上工业增加值年率,5月美国纽约联储制造业指数;周二,第一季度日本GDP,3月英国失业率 ,第一季度欧元区GDP,4月美国营建许可,4月美国新屋开工;周三,4月英国CPI,欧洲央行金融稳定评估报告,4月欧元区CPI;周四,美联储FOMC货币政策会议纪要,中国央行贷款市场报价利率(LPR),美国上周初请失业金人数,5月美国费城联储制造业就业指数;周五,5月美国、欧元区Markit制造业、服务业、综合PMI,4月美国成屋销售。 ??下周将公布的重要财报有:沃尔玛(WMT),家得宝公司(HD),梅西百货(M),网易(NTES),百度(BIDU);周三,思科(CSCO)(盘后),劳氏(LOW),京东(JD),塔吉特(TGT);周四,腾讯(00700),罗斯百货(ROST)。 下周,市场的关注焦点预计将会在FOMC会议纪要。市场一直关注,是否有数据会促进美联储开始谈论缩减购债规模。分析师指出,缩减购债是缓慢结束每月1200亿美元资产购买计划的前兆,也是离加息更近一步的信号。 对于美股市场而言,下周也将会是一季报收尾阶段较为重要的一周。沃尔玛、家得宝、塔吉特、劳氏等零售巨头都将公布财报。Cresset资管首席投资官Jack Ablin表示,非常有趣的看点是这些公司有多少能力来转移成本,以及更高的成本是否已经开始影响需求侧。 根据Refinitiv IBES的数据,目前标普500指数近9成的公司已经报告业绩,预期成分股整体利润将较去年同期大涨50.6%,而增幅最大的可选消费板块利润增速达到惊人的191.3%。  部分代表性资产本周表现 (图片来源:《线索Clues》) 部分代表性资产本周表现 (图片来源:《线索Clues》)

(线索Clues / 李涛、樊文佳) 扫二维码,注册即可领取6.xx%理财券>>   海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP 责任编辑:樊文佳 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||