First EagleЈәЧФПВ¶шЙПөШС°ХТН¶ЧКЧйәПЦРөДИНРФ

КұјдЈә2020-04-21 өг»чЈә ҙО АҙФҙЈәІ»Пк ЧчХЯЈәШэГы - РЎ + ҙу

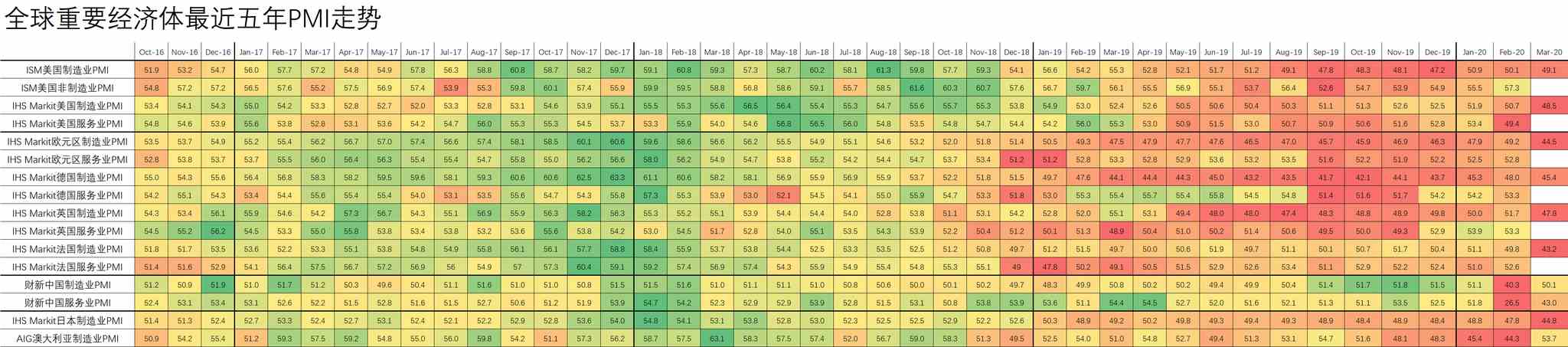

| Н¶ЧК№ЬАн№«ЛҫFirst Eagle Investment ManagementЈЁFEIMЈ©ИХЗ°Ч«ОД»Ш№ЛБЛРВ№ЪІЎ¶ҫФЪ2020ДкөЪТ»јҫ¶ИІъЙъөДёч·ҪГжУ°ПмЈ¬ИПОӘТЯЗйЦ»КЗКРіЎҫзБТІЁ¶ҜөДҙЯ»ҜјБЎЈөЪТ»јҫ¶ИөДЕЧКЫЦ»КЗ№ОИҘБЛ¶аДкАҙ»эАЫЖрАҙөДЧоГчПФөД№АЦө№эКЈЎЈҙЛНвЈ¬ёГОДХВ№ЫөгјбРЕ»ЖҪрЧчОӘЗұФЪ¶Фіе№ӨҫЯөДјЫЦөҪ«ұЈіЦІ»ұдЎЈ ЎЎЎЎТФПВОӘЎ¶ПЯЛчCluesЎ·¶ФёГОДөДЦРТл°жЈЁХӘВјЈ©Јә ЎЎЎЎ2020ДкөЪТ»јҫ¶ИЈә·ҙЛјТ»іЎХэФЪХ№ҝӘөДОЈ»ъЈЁФӯұкМвЈә1Q20: Reflections on an Unfolding CrisisЈ© ЎЎЎЎАҙФҙЈәFirst Eagle Investment Management ЎЎЎЎәН2019ДкөДҙуІҝ·ЭКұјдТ»СщЈ¬ФЪ2020ДкөДЗ°јёЦЬЈ¬№ЙЦёјМРшЧЯёЯЈ¬¶шЗТЦчТӘУЙіЙіӨРН№ЙЖұЈ¬МШұрКЗКЬ»¶УӯөДЎ°РВҫӯјГЎұёЕДо№ЙБмХЗЎЈИ»¶шЈ¬КРіЎЗйРчФЪөЪТ»јҫ¶ИјұЧӘЦұПВЈ¬ТтОӘәЬГчПФЈ¬ЧоіхЧчОӘөШЗшРФОКМв¶шФЪПыПўГжЙПұ»Т»ҙш¶ш№эөДРВ№ЪІЎ¶ҫЈЁCOVID-19Ј©Ј¬КөјКЙПҙъұнЧЕТ»іЎРВРЛөДИ«ЗтОАЙъОЈ»ъЈ¬ХвіЎОЈ»ъЧоЦХ»тЦХҪбГА№ъАъК·ЙПЧоіӨөДЕЈКРЈ¬Іўј«УРҝЙДЬҪ«И«ЗтҫӯјГНЖИлЛҘНЛЎЈ ЎЎЎЎ№ЫөгЛЩөЭЈә ЎЎЎЎ? ҫЎ№ЬөЪТ»јҫ¶И¶аКэ№ЙЖұұ»ЕЧКЫЈ¬ө«УлјЫЦөН¶ЧКПа№ШөДРРТөКЧөұЖдіеЎӘЎӘПсДЬФҙТөЈЁXLEЈ©УлҪрИЪТөЈЁXLFЈ©ЎӘЎӘТтОӘЛьГЗКЬөҪУНјЫәНХ®ИҜКХТжВКөИГфёРЗТј°КұҝЙјыөДТтЛШөДУ°ПмЎЈ ЎЎЎЎ? ХюІЯЦЖ¶ЁХЯөД·ҙУҰСёЛЩ¶ш»эј«Ј¬ө«РВ№ЪІЎ¶ҫФміЙөДҫӯјГНЈ°Ъ¶ФИ«ЗтҫӯјГөДУ°ПмУҰёГКЗҫЮҙуөДЈ¬Іўј«УРҝЙДЬөјЦВУАҫГРФөДІъіцЛрК§әНОҙАҙҪПөНөДФціӨЗұБҰЎЈ ЎЎЎЎ? РВ№ЪІЎ¶ҫФЪТ»ёцУИОӘҙаИхөДКұЖЪЗЦП®Ј¬ҙЛКұКРіЎөДіЙКмІҝ·ЦТСПЭИлНЈЦНЈ¬¶ш·зПХЧКІъЛЖәхұ»НкГА¶ЁјЫЈЁ№АЦөЖ«ёЯЈ©ЈЁpriced for perfectionЈ©ЎЈТтҙЛЈ¬ОТГЗІ»ДСПаРЕЧФјәҝЙДЬЦ»КЗҙҰУЪ№г·әөДКРіЎЦШРВ№АЦөөДФзЖЪҪЧ¶ОЈ¬өЪТ»јҫ¶ИөДЕЧКЫЦ»КЗ№ОИҘБЛ¶аДкТФАҙ»эФЬөДЧоГчПФөД№АЦө№эКЈЎЈ ЎЎЎЎ? ҪьЖЪөДКВјюН№ПФБЛFirst EagleөДТ»ёцЦШТӘН¶ЧКВЯјӯЈәЧФПВ¶шЙПөШС°ХТН¶ЧКЧйәПЦРөДИНРФЎЈОТГЗөД·Ҫ·ЁКЗ°СЧКұҫЕдЦГөҪөШО»УРАыЎўЧКҪрідЧгЎў№ЬАнБјәГЈ¬ҫЯұёҝЙіЦРшУҜАыДЬБҰөДЖуТөЙПЈ¬ІўҙоЕд»ЖҪріЦІЦЧчОӘЗұФЪөД¶Фіе№ӨҫЯЈ¬ТФј°іЦУРПЦҪрәНПЦҪрөИјЫОпЧчОӘөЭСУ№әВтБҰЈЁdeferred purchasing powerЈ©ЎЈ ЎЎЎЎ1Ј®КэК®ДкөДГА№ЙЕЈКРІЭІЭКХіЎ ЎЎЎЎөЪТ»јҫ¶ИөДКРіЎҙуөшТ»ҝӘКјКЗөдРНөДұЬПХРРОӘЈ¬·зПХЧКІъјұҫзПВөшЈ¬¶шҙ«НіұЬПХЧКІъТСИ»ЙПСпЈ¬ТтОӘКРіЎөЈРДРВ№ЪІЎ¶ҫұ¬·ўҙшАҙөДУ°Пм»бұИЖріхФӨПлөДёьОӘ№г·әЎЈИ»¶шЈ¬өҪ3ФВЦРС®Ј¬УЙУЪТ»іЎУъСЭУъБТөДУНјЫХҪХщјУҫзБЛ№©УҰ·ҪГжөДіе»чЈ¬јУЦ®РВ№ЪТЯЗйЩІИ»ёшИ«ЗтҙшАҙРиЗу·ҪГжөДіе»чЈ¬ҪрИЪКРіЎЛЖәхТСөҪБЛұААЈөДұЯФөЈ¬јёәхЛщУРЧКІъАаұр¶јіцПЦБЛБч¶ҜРФХф·ўПЦПуЈ»ЛжЧЕЧКІъјдПа№ШРФТФј°№ЙКРІЁ¶ҜРФ¶јЙэЦБАъК·РФөДёЯО»Ј¬Н¶ЧКХЯТІОЮВ·ҝЙНЛЎЈЛжЧЕИ«ЗтУҰ¶ФОЈ»ъөД»хұТәНІЖХюХюІЯФЪұҫјҫ¶ИД©ҝӘКјіЙРОЈ¬КРіЎөГТФІҝ·ЦКХёҙХвР©ЧоҙуөДК§өШЎЈТ»ө©іҫ°ЈВд¶ЁЈ¬ФЪҙЛЖЪјдЈ¬Ц»УРЎ°Чо°ІИ«ЎұөДЧКІъАаұрДЬМṩ·ЦЙўЕдЦГөДКХТжЎЈИ»¶шЈ¬јҙК№КЗДЗР©ұ»ИПОӘКЗЎ°ұЬ·зёЫЎұөДЧКІъЎӘЎӘИзіӨЖЪЦчИЁХ®ИҜЎўГАФӘәН»ЖҪрЎӘЎӘТІІ»КЗТ»·«·зЛіөДЎЈ ЎЎЎЎЈЁұаХЯЧўЈәөгҙЛБЛҪвәНК№УГПа№ШРФ·ЦОц№ӨҫЯЈ© ЎЎЎЎ№ЙКРЦРУРТ»Іҝ·ЦЖуТөөДГьФЛУлҫӯјГ№ШНЈҙшАҙөДЧоПФ¶шТЧјыөДіе»чРЭЖЭПа№ШЎӘЎӘ°ьАЁНЁіЈУлјЫЦөН¶ЧКПаБӘПөөДҙ«НіЎ°ҫЙҫӯјГЎұІъТөЎӘЎӘЛьГЗФЪөЪТ»јҫ¶ИөДЕЧКЫЦРКЧөұЖдіеЎЈЖдЦРҫН°ьАЁДЬФҙТөЈ¬ЛьІ»Ҫцұ»ЖИУҰ¶ФРВ№ЪІЎ¶ҫөјЦВөДРиЗуұ©өшЈ¬»№І»өГІ»УҰ¶ФOPEC+іЙФұЙіМШУл¶нВЮЛ№Ц®јдұ¬·ўөДКҜУНХҪҙшАҙөД№©ёшіе»чЎЈЧчОӘФӯУН»щЧјөДГА№ъNYMEX WTIФӯУНЖЪ»хЈЁCLЈ©јЫёсФЪұҫјҫД©јЫёсөшЖЖ20ГАФӘ/Н°Ј¬ҙҙК®°ЛДкАҙРВөНЈ¬ұИ2020ДкіхПВөшБЛ65%ЎЈЛжЧЕКҜУНјЫёсөНУЪРн¶аЙъұЯјКЙъІъХЯЈЁmarginal producersЈ©өДЙъІъіЙұҫЈ¬Т»Р©Чкҫ®ЖҪМЁЦРНҫұ»№ШұХЈ¬ІўФЪХвёц№эіМЦРУ°П칩ёшЈ»јЫёсҙҰУЪөНО»КұјдФҪіӨЈ¬ФҪ¶аөДФӯУН№©ёшҪ«ұ»»ЩЎЈИз№ыКҜУНРиЗуёҙЛХЈ¬ХвЦЦ¶ҜМ¬ҝЙДЬ»бК№И«ЗтҫӯјГИЭТЧКЬөҪДЬФҙјЫёсмӯЙэөДіе»чЈ¬¶шёЯЦКБҝөДКҜУН№«ЛҫҝЙДЬ»бҙУЦРКЬТжЈ¬ЛьГЗДЬ№»Х№КҫіцЧФјәөДИНРФЈ¬ІўҙУДЗР©ОЮ·ЁФЪөұЗ°өНГФКұЖЪЙъҙжПВАҙөДКҜУНЙъІъЙМДЗАп·ЦТ»ұӯёюЎЈ ЎЎЎЎТшРРТөН¬СщФЪХхФъЧЕЈ¬УИЖдКЗДЗР©ЧФҪрИЪОЈ»ъәуҙУОҙХжХэНкИ«ёҙЛХөДЕ·ЦЮәНИХұҫТшРРЎЈҙ«НіөДҝҝОьКХҙжҝоО¬ЙъөДТшРРІўІ»ККУГУЪБгАыВКәНЖҪМ№КХТжЗъПЯөДКАҪзЈ¬Н¬КұРВ№ЪТЯЗйПа№ШөД¶ФЖуТөҪиҝоИЛөДУ°ПмәЬҝЙДЬЧӘ»ҜОӘҙыҝо»ъ№№ёьёЯ¶оөДРЕҙыЛрК§ЎЈҙЛНвЈ¬ТшРРәЬҝм»бРиТӘҫНЛьГЗФКРнХюё®өұҫЦАыУГЖдТөОсЧчОӘХюІЯҙ«өј»ъЦЖөДіМ¶ИҪшРРМёЕРЈ¬ХвР©ҫЩ¶ҜҝЙДЬІ»АыУЪіӨЖЪ№Й¶«өДАыТжЎЈОТГЗТСҫӯҝҙөҪЈ¬ФЪја№Ь»ъ№№өД¶ШҙЩПВЈ¬Уў№ъТ»Р©ЧоҙуөДТшРРН¬ТвФЭНЈЕЙПўәН№ЙЖұ»Ш№әЎЈ ЎЎЎЎПаұИЦ®ПВЈ¬№ЙКРЦРУРР©°еҝйПа¶ФұнПЦІ»ҙнЎӘЎӘІ»Ҫц°ьАЁ№«№ІКВТөЈЁXLUЈ©әНТҪБЖұЈҪЎЈЁXLVЈ©өИ·АТЯ°еҝйЈ¬»№УРҝЖјј№ЙЈЁXLKЈ©ЎӘЎӘҫЎ№ЬУРР©ЗйҝцПВЈ¬ҝЙДЬКЗТтОӘХвР©°еҝйПа№ШөДҝЙ№ЫІвКэҫЭПа¶ФИұ·ҰЎЈИ»¶шЈ¬Хыёцјҫ¶ИөДРЮХэК№өГ2020ДкMSCIКАҪзЦёКэЈЁMSCI World IndexЈ¬ACWIЈ©өҪ3ФВД©өДКХТжОӘ-1.3%ЈЁДкіхОӘ8.7%Ј©Ј¬ЙхЦБПФКҫіцұИ2019ДкЦХ-2.0%өДФціӨВКУРЛщёДЙЖЈ¬ө«КЗҝјВЗөҪИ«ЗтҫӯјГИФИ»»т¶а»тЙЩөШҙҰУЪТ»СЫНыІ»өҪН·өДНЈЦНЦРЈ¬ХвИГИЛУРР©ДСТФЧҪГюЎЈЛжЧЕјҙҪ«өҪАҙөДІЖұЁјҫЈ¬·ЦОцКҰәНН¶ЧКХЯ¶ФЖдҪшРР·ЦОцЦ®әуЈ¬ЦёКэКХТжҝЙДЬ»№»бУРҪшТ»ІҪөДРЮХэЈ¬Т»Р©РРТөәН№«ЛҫәЬҝЙДЬ»бҙу·щөчХы№ЙјЫЎЈПЦҪрБчОӘёәөДЖуТөЈ¬ЖдКРіЎ№АЦө»щУЪ¶ФЖдОҙАҙФціӨВКөДНЖ¶ПЈ¬УЙУЪХвР©ФӨЖЪФЪіӨЖЪөДҫӯјГЛҘНЛЦРҝЙДЬОЮ·ЁКөПЦЈ¬ОҙАҙҪ«ГжБЩј«ҙуөДПВРР·зПХЎЈ ЎЎЎЎ2Ј®ҫЎ№ЬХюІЯЦЖ¶ЁХЯЧціцБЛЗҝУРБҰ»ШУҰЈ¬ө«УАҫГРФөДҫӯјГЛрәҰҝЙДЬІ»ҝЙұЬГв ЎЎЎЎҫЎ№ЬОАЙъөұҫЦИФФЪЕ¬БҰҝШЦЖХвЦЦИФУРРн¶аІ»И·¶ЁТтЛШөДІЎ¶ҫЈ¬ө«КАҪзЙПҙуЖ¬өШЗшИФҙҰУЪ·вЛшЧҙМ¬Ј¬И«ЗтҫӯјГЛҘНЛЛЖәхТСіЙ¶ЁҫЦЎЈФЪЧ«РҙұҫОДКұЈ¬ОТГЗ»№Г»УРҝҙөҪөЪТ»јҫ¶ИөДGDPКэҫЭЈ¬ө«Т»ПөБРҪПёЯЖө·ўІјөДҫӯјГКэҫЭұнГчЈ¬ОӘЧиЦ№РВ№ЪІЎ¶ҫВыСУЈ¬ұЈіЦЙзҪ»ҫаАлТФј°ЖдЛьҙлК©ЛщҙшАҙөДРиЗуіе»чТСҫӯФЪЙМТөЦЬЖЪЦРУРЛщМеПЦЎЈ·юОсТөІЙ№әҫӯАнЦёКэЈЁPMIЈ©ФЪИ«Зт·¶О§ДЪПВ»¬Ј¬ЦЖФмТөPMIҝЙДЬН¬СщИзҙЛө«ҙжФЪЦНәуЎЈХвР©іе»ч¶ФҫНТөөДУ°ПмёьОӘГчПФЎЈТФГА№ъОӘАэЈ¬ФЪҪШЦБ3ФВ28ИХөДБҪЦЬДЪЈ¬КЧҙОЙкЗлК§ТөҫИјГИЛКэҪУҪь1000НтЈ¬¶шХвТ»Л®ЖҪЈ¬ФЪ2008-09ДкҫӯјГЛҘНЛЖЪјдУГБЛ6ёц¶аФВІЕҙпөҪЎЈУЙУЪГА№ъҪьТ»°лөДАН¶ҜБҰКЬ№НУЪРЎРНЖуТөЈ¬ҫНТөКэҫЭҝЙДЬ»бјМРш¶с»ҜЎЈҪШЦБ4ФВ3ИХЈ¬И«№ъФјУР25%өДРЎРНЖуТөТСФЭКұ№ШұХЈ¬ИФФЪУӘТөөДУР40%ФӨјЖҪ«ФЪБҪЦЬДЪ№ШұХЎЈ  ЦчТӘҫӯјГМеЧоҪьОеДкІЙ№әҫӯАнЦёКэЈЁPMIЈ©ЧЯКЖЈЁНјЖ¬АҙФҙЈәРВАЛІЖҫӯЎ¶ПЯЛчCluesЎ·Ј© ЦчТӘҫӯјГМеЧоҪьОеДкІЙ№әҫӯАнЦёКэЈЁPMIЈ©ЧЯКЖЈЁНјЖ¬АҙФҙЈәРВАЛІЖҫӯЎ¶ПЯЛчCluesЎ·Ј©ЎЎЎЎёч№ъСлРР¶ФТЯЗйФміЙөД»мВТЧціцБЛСёЛЩ¶шУРБҰөД·ҙУҰЈ¬°ьАЁҪөПўЎўМбіцПтКРіЎЧўИлБч¶ҜРФәН»ЦёҙКРіЎХэіЈФЛРРөДјЖ»®ЎўБҝ»ҜҝнЛЙәНХюё®ФЭКұ·ЕЛЙја№Ь№ж¶ЁөИҙлК©ЎЈСлРР№ЩФұГЗПФИ»ПЈНы·АЦ№јТНҘәНЖуТөІҝГЕ»о¶ҜөДФЭКұНЈ¶ЩұдіЙТ»іЎУАҫГРФөДіҘё¶ДЬБҰОЈ»ъәНОҘФјіұЎЈҫНГАБӘҙўЈЁFedЈ©¶шСФЈ¬ЛьФЪУҰ¶ФөұЗ°ОЈ»ъ·ҪГжТСҫӯұИФЪИ«ЗтҪрИЪОЈ»ъЖЪјдЧЯөГёьФ¶ЎЈіэБЛЦШЖфЛщУРөДИ«ЗтҪрИЪОЈ»ъКұЖЪөДҙлК©Ј¬°ьАЁБгАыВКәНҙу№жДЈ№әВтГА№ъ№ъХ®әНөЦСәЦ§іЦХ®ИҜЈЁMBSЈ©Ј¬ГАБӘҙў»№ҪЁБўБЛПөБР»ъЦЖЎӘЎӘФКРнЖдЦ§іЦН¶ЧКј¶ЖуТөХ®ИҜКРіЎЈ¬ҙыҝоёшЦРРЎЖуТөЈ¬ІўҙЩҪшУлНв№ъСлРРөД»Ш№әҪ»ТЧЎЈөҪөЪТ»јҫ¶ИД©Ј¬ГАБӘҙўөДЧКІъёәХ®ұнҙпөҪҪь6НтТЪГАФӘЎӘЎӘЦ®З°ЧоёЯФшҙпөҪ4.5НтТЪГАФӘЧуУТЈ¬ПЦФЪҝҙАҙҝЙДЬ»№»бјМРшЕКЙэЎЈ ЎЎЎЎёч№ъХюё®ТІІЙИЎБЛ»эј«РР¶ҜЈ¬·Ч·ЧІЙУГІЖХюХюІЯОӘТҪБЖ»ӨАнМṩЧКҪрЈ¬МṩјТНҘКХИлЦ§іЦЈ¬Н¬КұЦ§іЦЖуТөЎЈГА№ъБӘ°оХюё®ТСҫӯНЁ№эБЛИэМЧІЖХюҙМјӨ·Ҫ°ёЈ¬өЪЛДМЧУҰёГТІТЈТЈФЪНыЎЈЛжЧЕХвР©јЖ»®өДКөК©Ј¬ұҫТСёЯЖуөДЦчИЁХ®ОсЛ®ЖҪҪ«јМРшЕКЙэЈ¬ФЪГыТеGDPІ»¶ППВҪөөДЗйҝцПВА©ҙуіаЧЦЎЈ ЎЎЎЎҫЎ№ЬЙПКцХюІЯөДБҰ¶ИәЬҙуЈ¬ө«ЛьГЗФЪ¶фЦЖЛрәҰ·ҪГжҝЙДЬЦ»ИЎөГБЛІҝ·ЦіЙ№ҰЎЈРВ№ЪІЎ¶ҫҙшАҙөД№ШНЈ¶ФҫӯјГөДУ°ПмҝЙДЬКЗҫЮҙуөДЈ¬Ль»бөјЦВұИ¶юХҪәуИОәОКұЖЪ¶јСПЦШөДҪфЛхЎЈҙЛНвЈ¬РВ№ЪТЯЗйҙуБчРРәЬҝЙДЬ»бөјЦВҙу№жДЈУАҫГРФөДИ«ЗтҫӯјГІъіцәНФціӨЛрК§ЎЈ¶шөұІъіц»ЦёҙКұЈ¬ЗұФЪөДФціӨВКҪ«ЗчУЪұИОЈ»ъЗ°ёьөНөДЛ®ЖҪЎӘЎӘЛрК§әН»ЦёҙөДХвБҪЦЦЗйРОФЪ08ДкИ«ЗтҪрИЪОЈ»ъәуТІіцПЦ№эЎЈІ»№эЈ¬ФЪөұЗ°И«ЗтҫӯјГН¬КұКЬөҪіе»чөДЗйҝцПВЈ¬ОТГЗІ»М«ҝЙДЬҝҙөҪЦР№ъПсОТГЗФЪ2008-09ДкДЗСщЈ¬НЖіцҙу№жДЈҙМјӨјЖ»®АҙМбХсРиЗуЎЈ ЎЎЎЎ3Ј®өұЗ°өДОЈ»ъУлТФНщөД¶ҜөҙУРЛщПаЛЖЈ¬ө«ТІУР№ШјьөДІ»Н¬Ц®ҙҰ ЎЎЎЎЧоҪьөДІЖХюәН»хұТ»о¶ҜІ»ҪцК№өГУРТжөДР§№ыДСТФИ·¶ЁЈ¬»№ҝЙДЬ»бК№·ЁұТәНСлРРЧКІъёәХ®ұнөДЦКБҝІъЙъҪшТ»ІҪ¶с»ҜЈ¬ОТГЗИПОӘХвН№ПФБЛОТГЗ°С»ЖҪрЧчОӘFirst EagleөДН¶ЧКЧйәПЦРЗұФЪ¶Фіе№ӨҫЯөДЦШТӘРФЎЈҪрјЫЈЁGCЈ©ФЪ2020ДкөЪТ»јҫ¶ИөДІЁ¶ҜИГОТГЗПлЖрБЛЛьФЪ2008ДкөЪ4јҫ¶ИөДұнПЦЈ¬ХвКЗБнТ»ёцј«ҫЯМфХҪРФөДН¶ЧК»·ҫіЎЈФЪҙЛЖЪјдЈ¬»ЖҪрҫЎ№ЬФЪјҫ¶ИДЪІЁ¶ҜЈ¬ө«ЖдПа¶Ф№әВтБҰУРЛщМбёЯЎЈФЪХвБҪЦЦЗйҝцПВЈ¬»ЖҪрјЫёсФЪЕЧКЫіхЖЪ¶јФшЙПХЗЈ¬ө«ЛжЧЕКРіЎБч¶ҜРФұААЈНЖёЯБЛКөјККХТжВКЈ¬ҪрјЫ·ҙ¶шПВөшЎЈИ»¶шЈ¬ЛжЧЕСлРРөДРР¶Ҝ»әҪвБЛКРіЎ¶ФБч¶ҜРФөДөЈУЗЈ¬»ЖҪрөДЗұФЪ¶ФіејЫЦөНщНщ»бФЩ¶ИПФПЦЎЈОТГЗФЪ3ФВөЧөДҪрјЫ»ШЙэЦРҝҙөҪБЛХвТ»өгЈ¬¶шФЪИ«ЗтҪрИЪОЈ»ъЦ®әуөДјёДкАпҪрјЫ·ҙөҜЙхЦБёьҙуЈ¬ЧоЦХФЪ2008ДкөЪ4јҫ¶ИөДЛ®ЖҪЙП·ӯБЛТ»·¬ЎЈОТГЗ¶Ф»ЖҪрГ»УР·ҪПтРФөДҝҙ·ЁЈ¬ө«ОТГЗјбРЕ»ЖҪрЧчОӘЗұФЪ¶Фіе№ӨҫЯөДјЫЦөҪ«ұЈіЦІ»ұдЎЈ ЎЎЎЎЛдИ»өұЗ°өДОЈ»ъҙшУРТФНщҫӯјГМфХҪөДТ»Р©МШХчЈ¬ө«ЛьұИОТГЗФЪЧФјәЙъ»оөДКұҙъАпЛщјы№эөДИОәООЈ»ъ¶јТӘСПЦШөГ¶аЈ¬°ьАЁ2000ДкөД»ҘБӘНшЕЭДӯДЛЦБ2008ДкөДИ«ЗтҪрИЪОЈ»ъЎЈН¬КұіцПЦөДРВ№ЪҙуБчРРҙшАҙөДРиЗуіе»чәНУНјЫХҪХщҙшАҙөД№©УҰіе»чЈ¬ТФЖдЛЩ¶ИЦ®СёјІЎўБҰ¶ИЦ®РЧГНІъЙъБЛ¶АТ»ОЮ¶юөДУ°ПмЎЈҙЛНвЈ¬өұЗ°өДОЈ»ъКЗФЪТ»ёцҪрИЪКРіЎәНИ«ЗтҫӯјГМШұрҙаИхөДКұҝМІъЙъіе»чөДЎЈФЪНҪУРЗҝҫўЧКұҫАыөГ¶ш№«ЛҫАыИуФціӨІ»јыЖрЙ«өДТ»Дк№эәуЈ¬ұ»НкГА¶ЁјЫЈЁ№АЦөј«ёЯЈ©ЈЁpriced for perfectionЈ©өД№ЙКРҪшИлБЛ2020ДкЈ¬И»¶шИ«ЗтөД·ўҙпҫӯјГМеТСҫӯУЙУЪЦо¶аТтЛШҪшИлБЛНЈЦНЗшЈ¬ИзҫӯГіҫА·ЧЎўІЖХюҙМјӨКҪОўЎўАыИуС№БҰТФј°АҙЧФРВҫӯјГВУ¶бХЯөДҫәХщНюРІЎЈҙЛНвЈ¬ј«өНөДХ®ИҜКХТжВКТвО¶ЧЕОҙАҙГыТеҫӯјГФціӨөДұҜ№ЫФӨЖЪЈ¬ХвҝЙДЬ·ҙУіБЛТ»ПөБРөДөЈУЗЈ¬ҙУ№эёЯөДХ®ОсЛ®ЖҪЎўҫӯјГҪб№№ҙУ·юОсТөҙш¶ҜФціӨЧӘРНөҪҪПөНөДАН¶ҜБҰҙш¶ҜФціӨәНАҙЧФГсҙвЦчТеХюІЯөД·зПХФцјУЎЈ ЎЎЎЎ4Ј®ФЪFirst EagleЈ¬ОТГЗҪ«ФЪІ»И·¶ЁөДЛ®УтЦРЖҪОИәҪРР ЎЎЎЎЧоҪь·ўЙъөДКВјюМбРСОТГЗОӘКІГҙІ»ФӨІвКРіЎЧЯКЖЎЈҫЎ№ЬУРід·ЦөДЦӨҫЭұнГчЙМТөЦЬЖЪТСҫӯөҪБЛіЙКмЖЪЈЁХвТ»ВЦҪ«ЧЯПтЦХҪбЈ©Ј¬ө«Г»УРИЛДЬФӨЖЪөҪИ«ЗтТЯЗй»біЙОӘЛьЧӘұдөДҙЯ»ҜјБЎЈ»°ЛдИзҙЛЈ¬ОТГЗІ»ДСПаРЕЈ¬КРіЎҝЙДЬЦ»КЗҙҰУЪИ«ГжФЩ№АЦөөДіхЖЪҪЧ¶ОЈ¬өЪТ»јҫ¶ИөДЕЧКЫЦ»КЗ№ОИҘБЛ¶аДкАҙ»эАЫЖрАҙөДЧоГчПФөД№АЦө№эКЈЎЈ ЎЎЎЎҫЎ№Ьҙу¶аКэИЛ№АјЖРВ№ЪІЎ¶ҫТЯГз»№ТӘ12-18ёцФВІЕДЬСРЦЖіцАҙЈ¬ө«ХюІЯЦЖ¶ЁХЯИФФЪІ»¶ПјаҝШёРИҫВКЈ¬ІўИЁә⹫№ІОАЙъ·зПХУліЦРшөДҫӯјГЛрК§Ц®јдөД№ШПөЎЈЛдИ»ОТГЗ¶ФКРіЎЎўҫӯјГәНЙз»б»ЦёҙХэіЈідВъПЈНыЈ¬ө«ЧчОӘН¶ЧКХЯОТГЗұШРлБфТвХвЦЦЧӘұдөДДС¶ИЈ¬ІўТвК¶өҪЙПТ»ҙОХвЦЦ№жДЈөДҙуБчРРЈЁ1918-19ДкөДОч°аСАҙуБчёРЈ©ФЪ18ёцФВјдҫӯАъБЛИэІЁұ¬·ўөДАЛіұЎЈРй»ГөДТ»ПЯКп№вТІКЗУРҝЙДЬөДЎЈ ЎЎЎЎЛдИ»БоИЛНҙРДөДКРіЎІЁ¶ҜәНіЦРшөДІ»И·¶ЁРФБоИЛІ»°ІЈ¬ө«ХвЦЦ»·ҫіНщНщОӘСЫ№вГфИсөДН¶ЧКХЯМṩБЛ»ъ»бЎЈФЪFirst EagleЈ¬ОТГЗөДПЦҪріЦУРБҝәНЧчОӘЗұФЪ¶Фіе№ӨҫЯөД»ЖҪрОӘОТГЗМṩБЛідЧгөДБч¶ҜРФЈ¬¶шЗТФЪөЪТ»јҫ¶ИЈ¬ОТГЗДЬ№»ёщҫЭЧФИПОӘУРАыөДМхјюЈ¬УРСЎФсөШ°СЧКұҫ·ЦЕдөҪөШО»УРАыЎўЧКҪрідЧгЎў№ЬАнБјәГЈ¬ЛжКұјдНЖТЖҫЯУРХ№ПЦіӨЖЪөҜРФөДУРЗұЦКөДЖуТөЙПЎЈОТГЗИПОӘЈ¬ПЦФЪХэКЗОТГЗЧчОӘУРДНРДөДН¶ЧКХЯУРҝЙДЬИЎөГ»ШұЁөДКұҝМЈ¬ІўЗТЛжЧЕОЈ»ъөДјМРш·ўХ№Ј¬ОТГЗХэіҜЧЕ·ЗіЈОИ¶ЁөД·ҪПтЗ°ҪшЎЈ ЎЎЎЎЈЁПЯЛчClues / ВікПЮИ КөП°ұајӯЈә·®ОДјС ұаТлЈәБЦзьТўЈ©

ФрИОұајӯЈәВікПЮИ |

ЙПТ»ЖӘЈә615ТЪЧКҪрХщ¶б20№ЙЈәЦчБҰЧКҪрЦШөгіц»ч8№Й(ГыөҘ)

ПВТ»ЖӘЈә»ъ№№»эј«ҝҙ¶аA№Й КбАн¶аМхЦчПЯ